高企的撤否率该降了!新规确定撤否率挂钩现场抽查比例,也是分类评级扣分项,282个项目撤单创9年新高

- 4

- 2023-02-19 00:58:07

- 308

财联社2月18日讯(记者 黄靖斯)对于IPO项目“任性撤单”“带病闯关”等行为,监管红线一再收紧,这不仅关乎投行执业质量评价结果,后续也可能带来罚单,甚至牵扯证券行业一年一度的分类评级大考。

2022年,尽管券商分类评级结果并未公开放榜,但记者了解到,投行项目的撤否率已成为个别券商在去年分类评级中的重要扣分项。

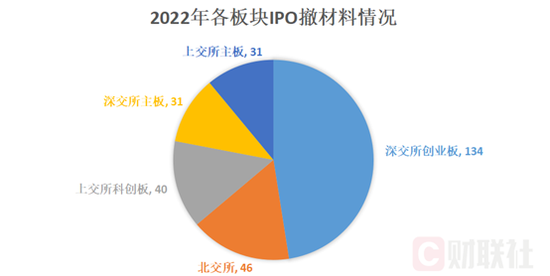

反观全行业,2022年确实是近年来IPO撤否的高峰期。根据易董数据,2022年IPO发行“报的多撤的也多”,全年申报的750单(同比+2.32%)IPO项目中,有282单(+8.88%)为主动“劝退”。值得注意的是,282单也创下2014年来IPO撤材料数的最高纪录。

分板块看,实行注册制的创业板(134单)、北交所(46单)和科创板(40单)撤材料数依然高企,其中创业板承包了近五成(47.52%)的撤单数,这显然与创业板的IPO申报企业高启有关。282家撤单项目由55家保荐机构“包揽”,撤单“大户”同样是申报“大户”,如中信证券(20单)、国泰君安(20单)、海通证券(17单)、华泰联合(16单)和中信建投(16单)。

相比之下,2022年IPO“带病闯关”的情况稍有好转——全年上会审核的695家拟上市企业中,有27家被“打回”,较2021年减少了3家,被否率3.88%也低于2021年的4.43%。此外,3.88%也属于近10年来较低水平的被否率,更是显著低于2018年的34.3%及2017年的18.22%。

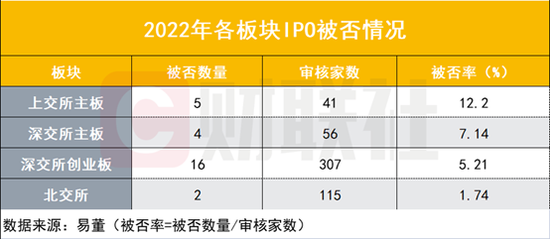

这当中,冲刺沪深主板的拟上市企业似乎更有压力,尤其沪市主板,几乎每10家上会企业就会有1家被否。2022年各板块的被否率分别是上交所主板(12.2%)、深交所主板(7.14%)、创业板(5.21%)和北交所(1.74%);而科创板去年则实现“零被否”纪录。

上述27单被否项目来自19家投行,除国信证券独揽3起被否外,其余均为1-2单。被否率超过五成的保荐机构则包括中天国富(66.67%)、西南证券(50%)、国融证券(50%)和华西证券(50%)。

为把好市场“入口关”,2月17日,沪深交易所全面注册制配套文件中针对投行撤否率再定调。

即项目撤否率超过百分之六十的,深交所将对其保荐的IPO项目按百分之五十以上的比例抽取实施现场督导;上交所也明确了对“一督即撤”情形的处理,对于“一督即撤”的保荐人、独立财务顾问等主体,后续将视情况实施现场督导。同时,对于督导组进场后撤回的项目,将继续完成现场督导。

细数2022年撤单“大户”

或心存“侥幸心理”,或急于“抢跑占位”,2022年保荐机构IPO撤材料的行为似乎未得到明显改善。2022年共有282家拟上市公司出现撤单“爽约”行为,创下2014年来的最高纪录。

这282单撤材料项目来自55家保荐机构,这些保荐机构撤材料项目数少则1-2单,多则超过20单。尽管“报的多撤的也多”不应成为理由,但在2022年这一发行铁律仍在持续生效;此外,值得注意的是,“报的不多但撤的不少”的情况同样存在。

2022年撤材料数最高的两家券商分别是中信证券和国泰君安,各撤回了20单IPO项目,也是唯二超过20单的保荐机构。不过,不同之处在于,2022年国泰君安的IPO申报项目数显著低于中信证券——国泰君安申报总数为37单,中信证券为76单,为前者的两倍有余。

IPO撤单数排在第三的是海通证券,2022年共有17起IPO撤材料的情况,高于“三中一华”当中的中信建投、中金公司和华泰联合。2022年撤单数排在第4至第10的保荐机构分别是:华泰联合(16单)、中信建投(16单)、民生证券(15单)、中金公司(12单)、申万投行(10单)、长江投行(9单)、西部证券(8单)、国信证券(8单)和东方投行(8单)。

值得注意的是,个别中小券商也现身在撤回“大户”中,2022年西部证券申报的IPO项目有3单,但撤材料8次,仅上半年就撤回了7次。让西部证券“白忙活一场”的IPO项目分别是智同生物、石羊农科、伊斯佳、天济草堂、千里马、昱琛航空、联智科技和荣信汇科。祸不单行的是,5月6日,因信息披露违规,西部证券与辅导的天济草堂同被北交所口头警示。

19家投行27单项目被否

2022年,因财务硬伤、定位不符、合规问题等原因被否的IPO项目有所减少,共有27家拟上市公司“抱憾离场”。27家被否项目涉及的19家保荐机构中,中小投行出现的频率更高。

从被否项目数来看,国信证券3单被否项目高居第一,西部证券、民生证券、国金证券、中天国富、中信证券和东兴证券则各有2家。

相比之下,中小券商的“失误率”也更高——除国信证券(10.34%)一家头部券商外,被否率(被否数量/审核家数)超过两位数的基本上为中小型券商,排在前列的分别是中天国富(66.67%)、西南证券(50%)、国融证券(50%)、华西证券(50%)、华安证券(33.33%)、中德证券(33.33%),被否率均在三成以上。

由于审核总数的分母较大,名单中的大中型投行的总体保持着个位数的被否率,尤其是“三中一华”中的中信证券(2.70%)、中金公司(2.78%)和中信建投(1.41%),被否率均不超过3%,而华泰联合则保持着全年“零失误”的战绩。

沪深交易所对投行“撤否”项目最新表态

记者注意到,注册制下,中介机构的“看门人”责任将被进一步压实,“一查即撤”“带病闯关”的情况也得到进一步关注。2月17日,伴随全面注册制的落地,沪深交易所配套文件也逐一公布,对于投行撤否率的“紧箍咒”也进一步彰显威力。

在《关于进一步督促会员提升保荐业务执业质量的通知》中,深交所对保荐人执业质量较低、内控风险较大的认定情形就包括项目撤否率较高。此外,保荐人人均保荐项目数居前二十,且项目撤否率达到相关比例的,深交所也将对其保荐的IPO项目抽取实施现场督导:

项目撤否率超过百分之六十的,对其保荐的IPO项目按百分之五十以上的比例抽取实施现场督导;

项目撤否率超过百分之四十且在百分之六十以下的,对其保荐的IPO项目按百分之三十以上的比例抽取实施现场督导;

项目撤否率在百分之三十以上且在百分之四十以下的,抽取一定数量的保荐人,对其保荐的IPO项目按百分之五以上的比例抽取实施现场督导。

同期,上交所发布的《上海证券交易所发行上市审核规则适用指引第3号——现场督导》文件当中,也明确对“一督即撤”情形的处理。对于“一督即撤”的保荐人、独立财务顾问等主体,后续将视情况实施现场督导。同时,对于督导组进场后撤回的项目,将继续完成现场督导。

撤否率成投行质量评价重要扣分项

对于投行IPO项目“任性撤单”“带病闯关”“抢跑占位”“拖延战术”等行为,监管层面早有约束,尤其是撤否率已被明确与中证协投行业务质量评价直接挂钩。

2022年12月初,中证协发布《证券公司投行业务质量评价办法(试行)》,对撤否率作出了明文规定,扣分表中对于投行的项目撤否情况扣分力度明显较大。

保荐项目未通过上市委或发审委审核,不予核准或注册,扣100分;

因初审环节发现影响发行条件的问题撤回,扣100分;

因被确定为现场督导或现场检查对象后撤回,扣60分;

除因行业政策变化、市场环境变化等合理原因撤回不扣分外,其他原因撤回,扣20分。

基于上述评价体系,2022年12月9日,首次券商投行质量评价结果放榜,77家券商中仅12家获评A类,分别为申万宏源、国元证券、中信证券、华泰证券、中金公司、兴业证券、中原证券、长江证券、中泰证券、安信证券、五矿证券、国金证券。

不过“紧箍咒”下,仍有保荐机构心存侥幸。易董数据显示,新规发布后的2022年12月3日至2023年2月16日,不到3个月时间,就产生了56单IPO项目撤材料,涉及的保荐机构则有26家,撤回项目较多的投行分别是:海通证券(7单)、民生证券(6单)、中信证券(5单)、国泰君安(4单)、华泰联合(4单)、安信证券(3单)和东吴证券(3单)。

注册制下“撤否率”如何变化

注册制下企业融资条件优化及审核周期缩短,IPO发行效率无疑将显著提升,随之而来的,关于“注册制下申报数增加是否间接导致IPO撤否率水涨船高”“核准制到注册制,IPO撤否率会否发生明显变化”等话题也受到关注。

资深投行人士王骥跃对此持否定观点,他认为撤否率和注册制之间并不存在关联。可以从两方面看待撤否率,一是项目质量,二是审核尺度,目前来看监管审核尺度并未明显变严,而项目申报质量却出现显著下滑。“撤否率高的本质在于抢时间窗口申报的半成品过多,与审核尺度无关。”王骥跃表示,“而申报质量堪忧背后则牵扯到企业自身问题及中介的执业质量。”

华北地区某券商投行人士同样认为,从审核制到注册制,IPO整体撤否率未发生明显变化,“注册制本身并没有明显提升过会率,但注册制扩宽了融资通道、降低了上市门槛,申报上市的企业数增加后,确实存在‘带病闯关’的情况。”

那么,撤否率高企症结何在?2022年11月下旬,广东证监局特地针对“撤否项目保荐机构执业问题”发布专刊通报。通过分析近两年撤否项目具体成因,广东局提到撤否项目的保荐机构存在执业理念不适应等多方面问题,一是执业理念转变滞后,“带病闯关”心态犹存,二是板块定位不准确,科技、创新、成长属性论证不充分,三是执业未勤勉尽责,核查把关不到位,四是资源保障存在不足,违规执业时有发生。

在执业理念滞后上,广东证监局则特别强调:

有的机构心存“侥幸心理”,首次申报质量偏低,“一查就撤”“一督就撤”多发频发,提前设想二次申报再提升执业标准,以应对大概率面临的检查督查。

有的机构急于“抢跑占位”,采取“拖延战术”,对于实际控制人股权纠纷等风险隐患,不在辅导期及时化解,寄望在审核过程中加以解决,结果纠纷持续升级,影响上市进程。

有的机构存在“回避心理”,习惯于掩饰问题,对于控股股东控制的同业但不竞争的实体,以控股股东不控制该实体规避同业竞争论证,在审核环节被发现后,造成恶劣负面影响。

值得注意的是,在“零容忍”不断加码的监管态势下,部分地方证监局已率先对IPO“一查即撤”的情况作出了最新表态。近日,多家地方证监局下发通知,要求中介机构提升项目申报和信息披露质量,认真贯彻落实“申报即担责”要求,对审核中发现存在重大问题或者“一查就撤”的中介机构,将查验其执业质量,发现违法违规行为的严肃处理。

上一篇:{娛樂城}(3c证书查询不到)

下一篇:腾讯XR为什么说凉就凉了

发表评论